La filiera bovina è in affanno: molte incertezze per il settore

Pubblicato il nuovo report ISMEA: in calo la produzione nazionale di carne bovina da gennaio a giugno del 13,6%

di Donato Troiano

Ultima Modifica: 13/10/2020

A sei mesi dall’inizio della crisi sanitaria sono evidenti gli impatti della pandemia sul comparto delle carni bovine, si legge in un report Ismea.

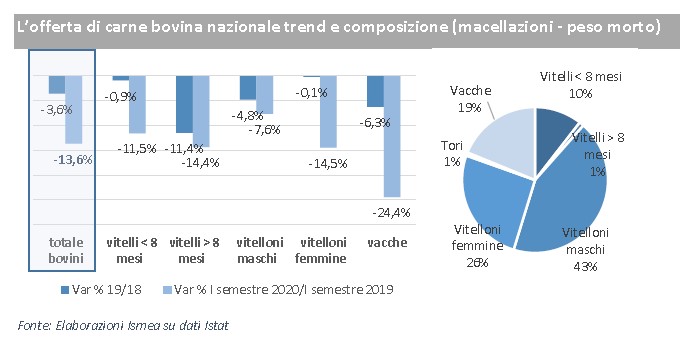

L’offerta nazionale di carne bovina, già in contrazione nel 2019 (-3,6%), nei primi sei mesi del 2020 accentua pesantemente la tendenza flessiva (-13,6%).

Alla base di tale situazione tanti gli elementi concorrenti che si sommano alle difficoltà legate alla pandemia: dall’incertezza della domanda, alla pressione esercitata dalla concorrenza delle carni estere, alla sempre più incerta redditività.

Secondo i dati Istat, la riduzione della produzione nazionale di carne del 13,6%, si traduce in oltre 48 mila tonnellate di carne nazionale in meno prodotta, se a questo dato negativo si sommano le grosse perdite in termini di valore unitario che si stanno registrando negli allevamenti e nei macelli in questi sei mesi, è evidente che la filiera bovina registrerà perdite di valore a doppia cifra in questo 2020.

L’allegerimento dell’offerta nazionale e la minore importazione di prodotto estero non sono al momento sufficienti a far riprendere i prezzi in allevamento, tutti su livelli inferiori agli analoghi dello scorso anno (dal -1% dei vitelloni al -7% dell vitello).

Tutta la filiera europea delle carni è stata colpita dalla chiusura delle varie forme di ristorazione

Il secondo trimestre 2020 è stato caratterizzato da un buon andamento delle vendite retail, ma il prezzo dei capi vivi presso gli allevamenti ha continuato a manifestare segnali di difficoltà.

Dopo Pasqua il vitellone ha risentito l’effetto negativo del Covid-19 da quando i prezzi hanno iniziato la discesa ed il mercato è andato progressivamente in stallo, assorbendo più lentamente la produzione nazionale e rallentando così anche il rimpiazzo degli animali nelle stalle.

Tutta la filiera europea delle carni è stata colpita dalla chiusura delle varie forme di ristorazione, che incidono in modo differente, ma comunque importante sui consumi (dal 27% circa della Francia, passando al 35% dell’Italia, fino a oltre il 40% della Spagna).

Per le vacche il crollo dei valori sul mercato estero non ne ha permesso una reale ripresa neanche nella fase post lockdown; i prezzi stagnanti su livelli contenuti, si attestano a settembre al di sotto dell’analogo periodo del 2019 del 2%.

I vitelli pagano lo scotto più alto

Situazione negativa anche per i vitelli a carne bianca, sui i quali l’impatto economico della pandemia è stato invece immediatamente devastante: la chiusura della ristorazione fuori casa, che è la principale sbocco di questa produzione, ha costretto gli allevatori a trattenere gli animali nelle stalle per periodi prolungati tanto da far perdere agli stessi le caratteristiche qualitative principali, provocandone un deprezzamento che in alcuni casi è stato a due cifre. Di conseguenza i prezzi sono da subito precipitati; dall’inizio di marzo la discesa inesorabile dei valori medi ha portato a flessioni del 6% del prezzo di giugno rispetto allo stesso periodo dell’anno precedente; nel mese di settembre il mercato sembra orientarsi verso una lieve ripresa (+3 cent/kg rispetto ad agosto), con prezzi comunque significativamente inferiori ad un anno prima (-5,5% su settembre 2019).

Un’offerta sempre più contenuta

Più che dai consumi quindi, una speranza di inversione del mercato può arrivare dal calo della produzione in atto anche in altri Paesi europei.

I dati rilevati dalla Commissione europea mostrano infatti una riduzione delle quantità di carne bovina prodotta del 2,6% nei primi sei mesi del 2020.

Ancora una volta, fra i paesi dove si registra la maggiore flessione figura l’Italia, ma anche Spagna e Irlanda hanno dati in contrazione rispettivamente -2,5% e -3,2%, di contro, continua l’incremento dell’offerta polacca (+1,7%). In ambito europeo, anche le importazioni sono in flessione e per quantità importanti. Nei primi cinque mesi del 2020 nell’Unione europea sono entrate 45.000 tonnellate di carne bovina in meno rispetto all’anno precedente, con un calo vicino al 25%.

Macellazioni ridotte del 13,6%. Ma più capi rimasti in stalla

La riduzione delle attività di macellazione in Italia (-13,6%) ha riguardato tutte le categorie, in particolare si evidenzia però il dato flessivo delle vacche, (-24%), che insieme a quella dei vitelli, ha pagato, nel periodo di limitazione, la mancanza dello sbocco Ho.Re.Ca. e del mercato estero, e ora sconta la forte pressione esercitata dalla concorrenza del prodotto europeo. I vitelloni maschi che rappresentano il 43% dell’offerta, hanno segnato una minore contrazione delle macellazioni (-7,6%) rispetto alle altre categorie, tuttavia i dati di consistenza della BDN (Anagrafe Nazionale Bovina) di giugno 2020, riportano 13.000 vitelloni in più in stalla, rispetto a giugno 2019.

In contrazione l’offerta straniera sul mercato italiano

A fronte di una domanda più contenuta è avvenuta la riduzione dei flussi di importazione delle carni. Il minor ricorso all’approvvigionamento di carni da altri paesi europei ha favorito l’alleggerimento delle disponibilità in ambito nazionale, pur restando un gap tra la mancata domanda derivante dai canali Ho.Re.Ca. e la minore offerta. Nel complesso dei primi sei mesi del 2020, la contrazione dell’import di carni bovine su base annua è dell’8,1%, la più importante oscillazione negativa degli ultimi 3 anni, che presenta caratteristiche ancor più drastiche se vista in termini trimestrali: nel secondo trimestre -16,2% l’import su base annua di carni bovine fresche e congelate (-12,3% in termini congiunturali, ossia verso il primo trimestre 2020).

La Polonia primo fornitore perde quasi il 14%

Principale fornitore di carni bovine dell’Italia resta la Polonia che perde quasi il 14% dei volumi, la Spagna conquista invece quote sul nostro mercato.

Gli allevatori di animali pregiati, non perdono la fiducia

Riguardo l’importazione, il numero di bovini “da allevamento” importati, (il 77% del totale), resta invariato rispetto all’analogo periodo dello scorso anno, con la categoria dei “broutards” che addirittura segna un incremento di oltre il 5%. Questo dato indica che gli allevatori specializzati nell’ingrasso di animali pregiati, non perdono la fiducia e non intendono ridurre l’offerta per l’inizio inverno. In effetti, il vitellone è un prodotto che ben ha saputo reagire alla crisi, apprezzato dal consumatore italiano e che ha trovato spazio anche nel canale retail quando i flussi verso l’Ho.Re.Ca. hanno cominciato a flettere. Grazie alle caratteristiche distintive e qualitative, il vitellone “nazionale” ha sofferto meno la concorrenza del prodotto estero rispetto alle altre categorie. I prezzi dei ristalli provenienti dalla Francia, restano al momento piuttosto elevati rispetto a quelli di vendita dei vitelloni da macello.

Una domanda domestica attiva non è sufficiente a compensare le perdite del fuori casa

Il consumo domestico delle carni bovine, che in termini di spesa rappresentano il settore più rilevante fra le carni (43% e 32% in volume), regista lievi incrementi alle altre carni, ma è da considerarsi positivo il risultato dei primi otto mesi 2020: +6,4% la spesa e +4,5% i volumi, ma mancano ancora i consumi fuori casa.

Le carni di bovino adulto, che rappresentano circa il 60% dell’offerta (in questa categoria commerciale rientra anche il vitellone), per le quali gli acquisti in volume sono cresciuti del 5,7%, con un aumento del prezzo medio che ha portato la spesa a +7,7%.

Molto richiesta la carne di scottona, che è sempre più presente negli scaffali e che pur rappresentando ancora una nicchia, dimostra ottime performance in fatto di valorizzazione, per questa infatti i prezzi medi al dettaglio continuano a salire (+8,2%) e all’incremento degli acquisti in volume del 14,6%, corrisponde un aumento della spesa del 24%.

La carne di vitello è la categoria che più soffre la crisi (+0,9 in volume del consumo) ma dal decreto “Rilancio” sono stati messi a disposizione 20 milioni di € come premio alla macellazione dei vitelli di età inferiore a 8 mesi. Altri 15 milioni sono destinati all’ammasso privato di carni fresche o refrigerate di vitello.

Se consideriamo come indice di redditività il rapporto tra indice dei prezzi di vendita e indice dei prezzi dei mezzi di produzione, si può affermare che nel complesso dei primi sette mesi del 2020 questo si sia mantenuto stabile rispetto all’analogo periodo del 2019; se però si osservano i dati mensili si nota che dopo il periodo positivo di inizio anno, questo rapporto si sia deteriorato negli ultimi 4 mesi. L’Indice di reddittività dell’allevamento bovino a luglio perde 8 punti rispetto a gennaio.

Nel secondo trimestre del 2020 l’indice di clima di fiducia della zootecnia da carne è ulteriormente peggiorato (-15,7), facendo segnare una contrazione di ben 10 punti su base annua e di oltre 7 punti sul primo trimestre 2020. Gli allevatori continuano ad essere pessimisti sulla situazione corrente, mentre migliori sono le prospettive degli affari a medio termine (2 o 3 anni), nell’attesa di un ritorno ai livelli economici pre-emergenza. Il livello dell’indice è il più basso degli ultimi 5 anni, solo nel 2016 aveva toccato livelli simili quando l’impatto mediatico del comunicato dell’OMS sulle carni rosse, ne aveva provocato un improvviso crollo dei consumi.

Le prospettive

La filiera della carne bovina nazionale ha reagito bene all’emergenza Covid-19, proseguendo regolarmente l’attività senza blocchi sanitari diretti, riorganizzando i flussi nei diversi canali distributivi e garantendo la presenza di merce anche nei periodi più difficili. L’evolversi della filiera italiana delle carni bovine è ora legato alla connotazione che i distributori decideranno di dare al mercato delle carni, ovvero quale dei due “mega-trend” in atto durante questi mesi prenderà il sopravvento: la crisi finanziaria che spinge verso la convenienza di prezzo, o il salutismo e la territorialità che favoriscono il prodotto nazionale.

La struttura produttiva nazionale non è comunque in grado di garantire l’autosufficienza

Nell’ultimo trimestre c’è stato crollo degli ordini da parte della GDO di vitelloni maschi nati in Italia a causa della concorrenza estera. Infatti i costi di produzione elevati rendono gli attuali prezzi nazionali incomprimibili e non permettono al prodotto di essere competitivo con quello estero.

La struttura produttiva nazionale non è comunque in grado di garantire l’autosufficienza (l’Italia produce solo il 55% di quel che consuma) perciò è normale che sul mercato nazionale circoli merce estera; così come è inevitabile che nel momento in cui si bloccano le esportazioni di carni da Polonia e Spagna verso il Maghreb, questi Paesi cerchino sbocchi verso l’Italia, visti i prezzi interni più alti.

Se la carne importata fosse di alta qualità non deprimerebbe i prezzi di quella nazionale e stimolerebbe una sana competizione su elementi quali “valore aggiunto”, “qualità organolettica”, “modalità di frollatura”, “riconoscimenti territoriali”, “marchi di garanzia del rispetto animale e ambientale”, valori etici e tanto altro, rivalutando il consumo di un prodotto che sta gradualmente perdendo appeal proprio per la scarsa riconoscibilità che ne comporta spesso un allineamento sulla scarsa qualità. Tutto questo richiede la messa in campo di azioni che permettano al consumatore di percepire la reale la differenziazione del prodotto sulla base di caratteristiche aggiuntive (qualità organolettiche, benessere animale), ma anche una maggiore propensione della domanda a “premiare” un prodotto di qualità che in quanto tale non potrà attestarsi sui più bassi livelli di prezzo.

La filiera della carne bovina nazionale è una risorsa strategica per il Paese e servirebbe una politica di settore a lungo termine che cerchi di migliorare e rendere forti i rapporti tra produzione e distribuzione per favorire la competitività.

Condividi L'Articolo

L'Autore