Federvini, nasce l’Osservatorio Wine & Spirits

Iniziativa in collaborazione Nomisma e Mediobanca: un ‘think tank’ in grado di monitorare l’evoluzione del settore

di Donato Troiano

Ultima Modifica: 30/05/2019

La Federvini, federazione italiana industriali produttori, esportatori ed importatori di vini, vini spumanti, aperitivi, acquaviti, liquori, sciroppi, aceti ed affini, hanno svolto stamane a Roma la loro Assemblea annuale.

Lanciato l’Osservatorio Wine & Spirits

Un ‘think tank’ in grado di monitorare l’evoluzione del settore dei vini e degli spiriti, con particolare attenzione alla struttura delle aziende in un mercato sempre più complesso, senza dimenticare l’evoluzione del consumatore. Questi gli obiettivi dell’Osservatorio Wine & Spirits di Federvini, realizzato in partnership con Nomisma e Mediobanca, e presentato durante la relazione del Presidente Sandro Boscaini.

Già diffusi durante l’assemblea di Federvini i dati più significativi

I consumi di spirits analizzati dall’Osservatorio: il 23% ha ridotto il consumo di amari o liquori dolci fuori casa, contro un 17% che ha riscontrato un aumento e il 60% non percepisce cambiamenti. Il momento preferito? È legato alla convivialità.

Lombardia, Piemonte, Emilia-Romagna e Veneto sono i produttori principali di spirits, con un indice di concentrazione settoriale elevato per spiriti e liquori. Le aziende del settore sono in costante crescita, in Italia e all’estero.

Il valore delle filiere

Diamo in dettaglio i dati dell’osservatorio. Sia il vino che gli spirits si caratterizzano per scambi internazionali molto intensi: nel 2018 a livello mondiale i flussi commerciali di vino hanno superato i 32 miliardi di euro con un tasso di crescita medio annuo su base decennale del +4,2%, mentre quelli degli spirits hanno quasi raggiunto i 29 miliardi di euro con una crescita del +6,0%.

Nel commercio internazionale di vino, l’Italia gioca un ruolo da protagonista e rappresenta il secondo esportatore mondiale dopo la Francia grazie a 6,2 miliardi di euro di export nel 2018 ed un peso a livello mondiale del 20%, tra l’altro in aumento rispetto al 2008.

A trainare l’export italiano è la categoria degli sparkling in virtù dell’enorme successo del Prosecco su alcuni mercati chiave (primi fra tutti USA e UK): nel giro di 10 anni le esportazioni di spumanti sono più che triplicate, superando gli 1,5 miliardi di euro, arrivando a pesare per un quarto sul totale delle esportazioni vitivinicole italiane. Si riduce invece il ruolo dei vini imbottigliati (dal 78% al 69% dell’export totale) che registrano tassi di crescita decisamente meno sostenuti ma comunque positivi (+47% nell’ultimo decennio): nonostante ciò, essi rimangono la principale voce dell’export di settore con un valore di 4,2 miliardi di euro. In virtù di tali trend, il vino italiano, in particolare lo spumante, ha conquistato spazi di mercato nella gran parte dei mercati mondiali.

I primi mesi del 2019 sono positivi anche per la creazione di valore sul mercato interno, cresciuto, nei primi 4 mesi dell’anno, del 5,5% rispetto allo stesso periodo del 2018.

Passando agli spirits, l’Italia si posiziona in 8^ posizione con un valore dell’export di 970 milioni di euro nel 2018 ed una market share a livello mondiale di appena il 4%, ma in crescita su base decennale negli scambi internazionali, a dominare sono UK (6,7 miliardi di euro di export, principalmente scotch) e Francia (4,5 miliardi di euro, con un peso predominante del cognac). I liquori costituiscono la principale voce dell’export italiano di spirits: 405 milioni di euro nel 2018 ed un peso sul totale dell’export di settore del 42%. Grazie a tali valori, l’Italia si colloca al secondo posto a poca distanza dalla Germania nel ranking dei principali esportatori mondiali di tale tipologia.

In calo il mercato degli spirits in Italia, ma aumeta nel canale Gdo

Grazie alla forte crescita dell’export nel corso dell’ultimo decennio (+4,5%), i liquori Made in Italy sono riusciti a conquistare market share in numerosi mercati internazionali, primi fra tutti USA, UK e Francia. Spostando l’analisi dagli scambi internazionali ai consumi nazionali, il mercato degli spirits in Italia è da anni in costante calo: -1,5% dal 2013 al 18 per 1,2 milioni di ettolitri consumati nel 2018. Aumenta però il valore soprattutto nel canale della GDO: nei primi 4 mesi del 2019 si registra un incremento del 10% con performance notevoli per spumanti, gin e rum.

Per quanto riguarda invece il vino, nello stesso anno in Italia ne sono stati consumati 22,9 milioni di ettolitri: dopo il calo degli ultimi decenni, nel 2016-17 i consumi hanno segnato una lieve ripresa per poi tornare a ridursi.

La struttura delle aziende dei comparti

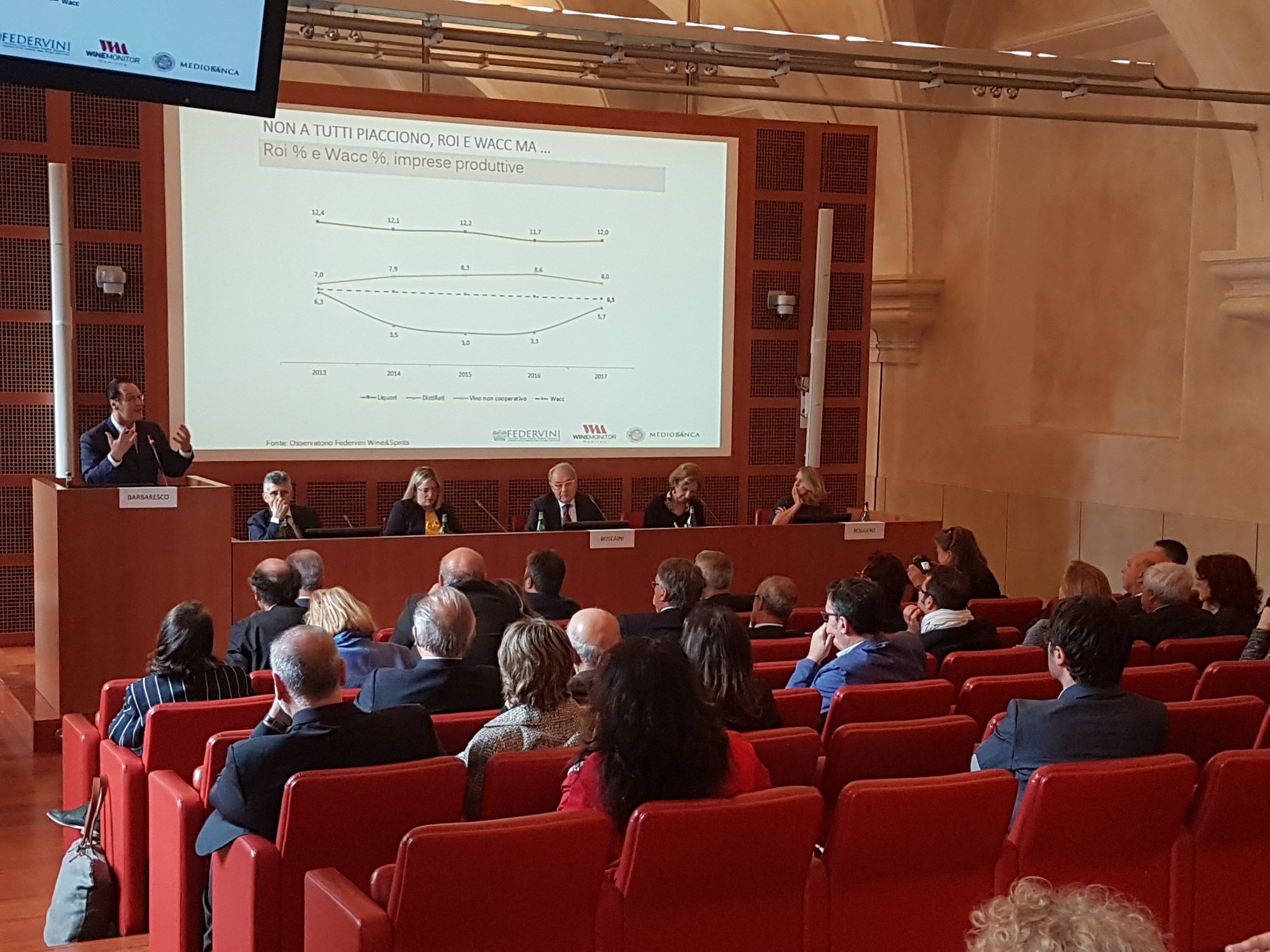

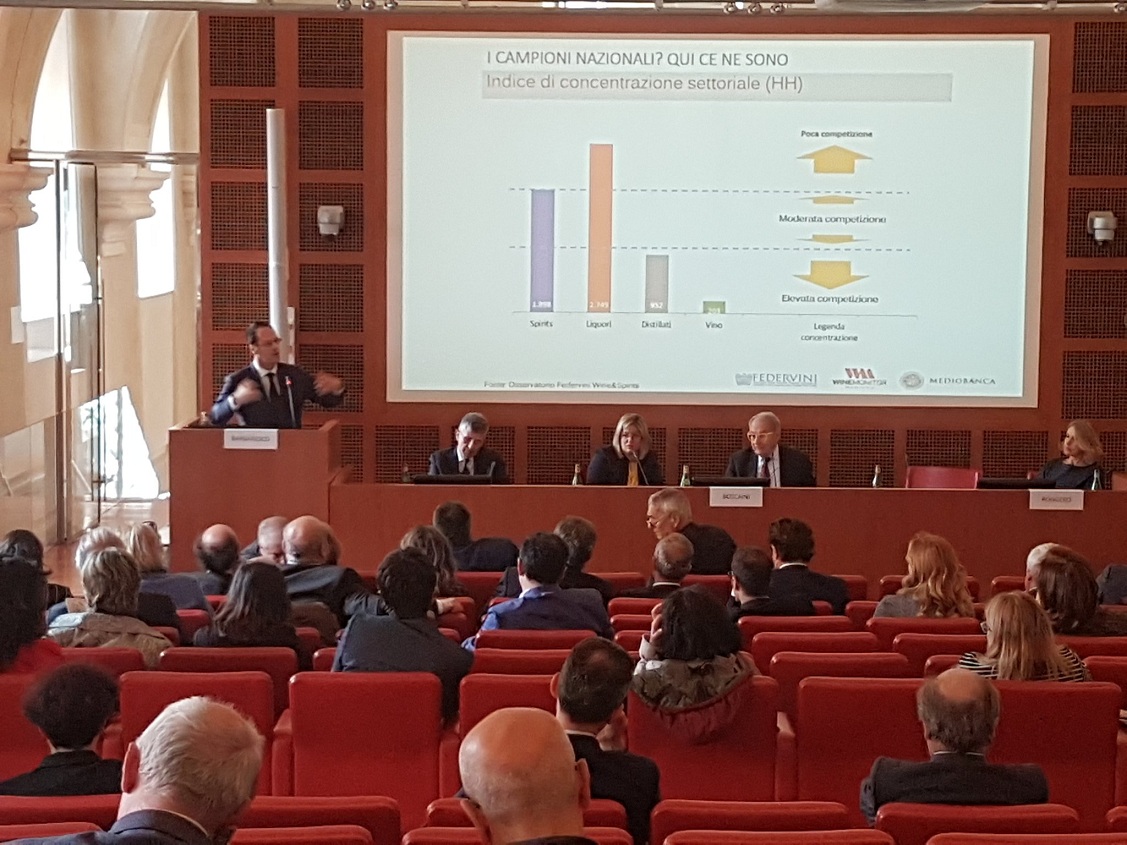

L’Osservatorio ha anche analizzato la struttura economico/finanziaria dei produttori di spirits italiani: emerge un mercato abbastanza concentrato, votato all’export e con un buon equilibrio finanziario.

Come sottolineato all’inizio la concentrazione è in primo luogo geografica: Lombardia, Piemonte, Emilia-Romagna e Veneto sono i produttori principali, con un indice di concentrazione settoriale elevato per spiriti (1.998) e liquori (2.749). Le aziende del comparto si segnalano anche per una crescita costante: la variazione media del fatturato tra il 2013 e il 2017 si è attestata su un +2,1% per gli spirits e un +2,6% per i liquori. Si tratta di aziende vocate all’esportazione con una media del 57% per gli spirits e addirittura un 62,4% per i liquori.

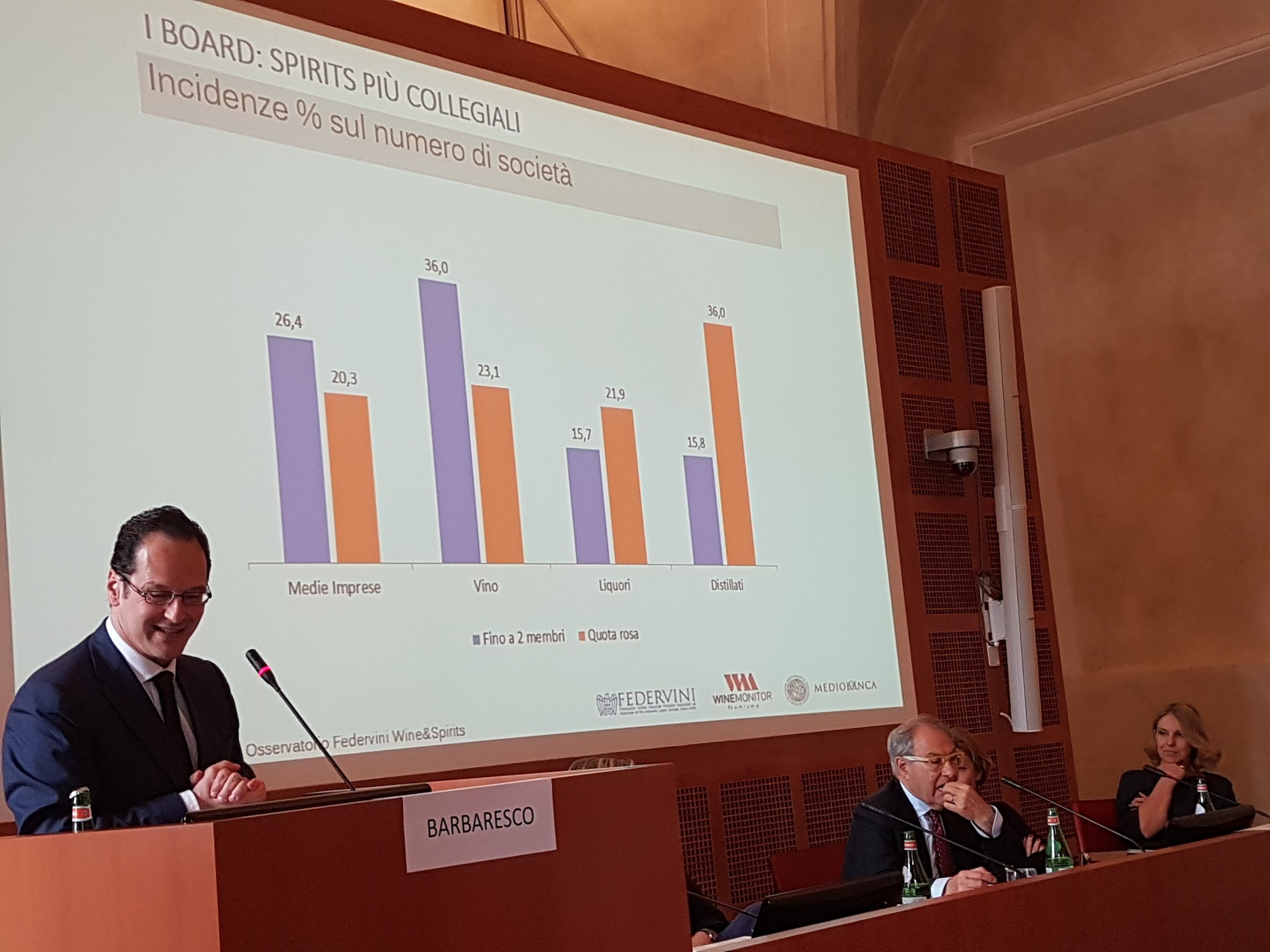

La governance appare maggiormente collegiale con record di quote rose nel settore dei distillati: 36% contro 23,1% del vino e 21,9% dei liquori. Anche i margini – rapporto tra EBIT e fatturato – sono molto interessanti, addirittura superiori al vino: 15,4 gli spirits e 17,1 per i liquori contro il 9,3 dei vini.

Il rendimento del capitale risulta remunerativo, specie se lo paragoniamo alla media europea del comparto (6,5%): 11,8 liquori e 12,4 spiriti. Siamo quindi al doppio rispetto alle aziende degli altri paesi EU. A riprova della solidità finanziaria, è opportuno citare il credit scoring: 87,2 per gli spirits, 83,3 per i liquori e oltre il 90% per i distillati. Rimane però da sciogliere il nodo degli investimenti, ancora bassi: 3,6% liquori e 3,9% distillati.

Gli italiani e le abitudini di consumo

Scopo dell’Osservatorio è infine quello di indagare le abitudini di consumo che hanno subito, nel corso dell’ultimo decennio, un cambiamento notevole.

Da un lato si registra un calo generalizzato dei consumi che è diventato un trend: il 23% dei consumatori ha dichiarato di aver ridotto negli ultimi 2-3 anni il consumo di amari/liquori dolci fuori casa (in ristoranti, winebar, altri locali), contro un 17% di chi ha riscontrato un aumento e un 60% di chi non ha notato cambiamenti. Il saldo si conferma negativo anche nell’ambito dei consumi fra le mura domestiche: hanno affermato di aver diminuito i consumi il 20% dei consumatori mentre è del 14% la quota di chi dichiara di aver aumentato le quantità bevute.

Consumo = Cibo e convivialità

Inoltre, il consumo è sempre più legato al cibo e alla convivialità: l’82% dei consumatori beve amari/liquori dolci principalmente dopo i pasti (89% tra i soli Baby Boomers), mentre solo una quota del 10% (che sale al 14% tra i Millennials) li consuma soprattutto all’aperitivo.

Il weekend, indicato dal 67% dei consumatori (78% tra i Millennials) è il momento di consumo preferito

In merito alle motivazioni di acquisto, gli amari/liquori dolci da consumare in casa vengono scelti soprattutto in base alla marca (il 28% dei consumatori la indica come primo criterio di scelta) , mentre prezzo basso, origine e presenza di ingredienti specifici sono i primi driver di scelta solo per una quota minore di italiani (10%). Sulle modalità di consumo si predilige l’assunzione in purezza, non miscelata, senza ghiaccio (48%), a temperatura ambiente (31%), freddo con ghiaccio (21%).

Quanto ai canali di consumo prevalente, non emergono differenze tra consumi domestici e fuori casa: il 51% dei consumatori italiani ha difatti bevuto amari/liquori dolci soprattutto tra le mura domestiche mentre il restante 49% away from home (il 32% al ristorante/pizzeria e il 17% in winebar). Questi ultimi spendono in media 4,5 euro per un bicchiere di amaro/liquore dolce ordinato fuori casa.

I principali dossier

I temi che preoccupano maggiormente l’Associazione riguardano, da un lato, lo scenario internazionale e i forti stravolgimenti che potrebbero generarsi in particolare rispetto ai dazi che Stati Uniti ed Unione Europea vorrebbero applicare nei reciproci scambi commerciali, toccando con i vini e gli spiriti anche importanti interessi italiani; dall’altro, le previsioni economiche a livello nazionale legate soprattutto alle incertezze sui contenuti della prossima manovra di bilancio. Occorre ricordare, poi, l’importanza di completare la piena operatività del Testo Unico della Vite e del Vino, visto che a due anni dalla sua entrata in vigore mancano ancora alcune disposizioni applicative; e di monitorare il futuro, in particolare i nuovi assetti europei che si andranno a definire nella nuova Politica Agricola Comune: l’Italia deve essere in grado di esprimere una voce forte ed unica, a testimonianza della leadership conquistata dal settore vitivinicolo.

La promozione rimane una leva fondamentale per sostenere la naturale vocazione internazionale dei nostri settori e la continuità delle azioni deve essere una costante imprescindibile. La tutela della proprietà intellettuale, infine, è materia di costante apprensione perché da essa dipendono le nostre denominazioni ed indicazioni geografiche ed i nostri marchi: la loro difesa e la loro salvaguardia restano cruciali per preservare il valore delle nostre eccellenze.

Condividi L'Articolo

L'Autore