Gdo: i dati di R&S Mediobanca

Il rapporto parla di un giro d'affari in crescita a quota 83 miliardi, ma con risultato corrente in calo del 5,9%

di Donato Troiano

Ultima Modifica: 19/12/2018

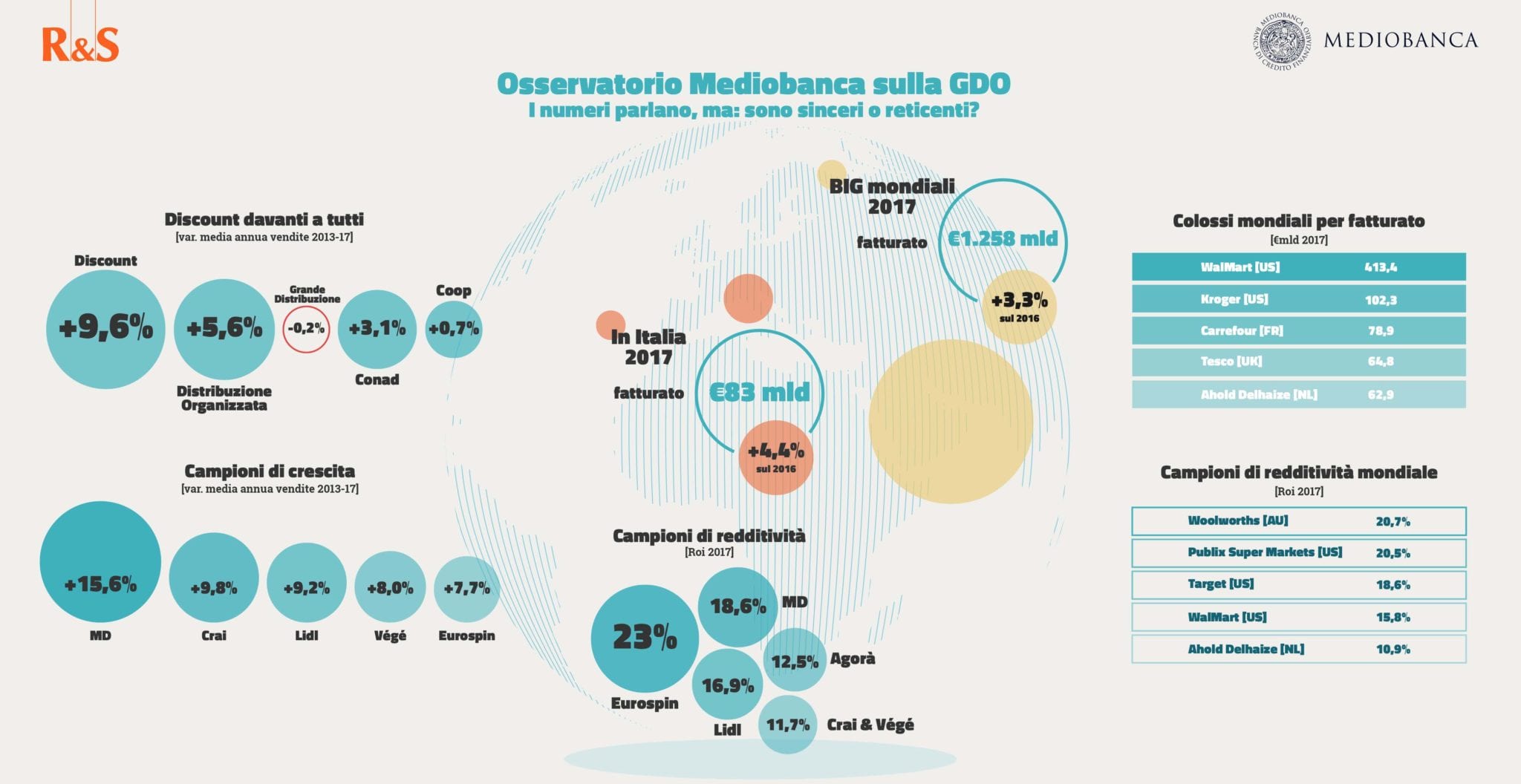

Nel 2017 il fatturato aggregato dei maggiori operatori della Grande distribuzione organizzata (Gdo) italiana, che rappresentano il 97% del mercato della Gdo alimentare nazionale, ha toccato, al netto dell’Iva, quota 83 miliardi (+4,4% annuo). Se la crescita commerciale registrata è la più consistente dal 2014, il margine operativo netto risulta invece in calo del 5,5%, il risultato corrente del 5,9%. I numeri del 2017 restituiscono, dunque, uno scenario in cui alla costante crescita delle vendite non corrisponde quella dei margini industriali; segno di un mercato sempre più consolidato e che mostra le prime avvisaglie di saturazione. Questi alcuni degli elementi che emergono dall‘edizione 2018 dell’indagine sulla grande distribuzione organizzata pubblicata da R&S Mediobanca.

Il rapporto, presentato dal responsabile del Centro Studi, Gabriele Barbaresco, in occasione del primo GDO Annual Talk “la Gdo italiana: cosa è stata, cosa sarà“, contiene un’analisi approfondita di tutti i main player della Gdo alimentare italiana e dei maggiori operatori di quella internazionale dal 2013 al 2017.

Indice

Il quadro emerge dall’ultimo rapporto del Centro Studi R&S Mediobanca

Tornando ai dati, grazie al contributo delle poste non ricorrenti sono cresciuti del 7,2% sia il risultato ante imposte che quello netto. Cio’ spiega perche’ la redditivita’ del capitale (Roi) dell’industria della Gdo ha chiuso il 2017 al 4,8%, in calo dal 5,2% del 2016, mentre la redditivita’ netta (Roe) si attesta al 5,3%, in crescita dal 4,9% del 2016. I maggiori operatori della GDO hanno cosi’ ottenuto il record di utili dal 2013 pari 1.095milioni di euro nel 2017.

I brand che crescono maggiormente

La top five per incremento del fatturato nel 2017 vede in testa il gruppo Crai (+14,2%), seguita dalla catena discount Eurospin (+11,1%). Terza la Vègè (+9,8%) che ha preceduto Md (+8,8%) e la tedesca Lidl (+8,5%), anch’esse appartenenti al segmento discount.

La top five per incremento del fatturato nel 2017 vede in testa il gruppo Crai (+14,2%), seguita dalla catena discount Eurospin (+11,1%). Terza la Vègè (+9,8%) che ha preceduto Md (+8,8%) e la tedesca Lidl (+8,5%), anch’esse appartenenti al segmento discount.

Hanno superato la soglia di crescita del 5% anche Agorà (+7,5%), Despar (+6,9%) e Conad (+5,3%). La top cinque cambia se si analizza tutto il quinquennio.

Il maggiore tasso di crescita medio annuo è, infatti, della Md (+15,6%) che precede Crai (+9,8%) e Lidl (+9,2%). Con 1.245 milioni di utili netti cumulati nel periodo 2013-2017 Esselunga detiene il primato di risultati nel quinquennio. Sul podio anche Conad (872 milioni) ed Eurospin (817 milioni).

L’e-commerce alimentare in Italia è ancora poco sviluppato

L’e-commerce rappresenta un segmento in crescita nel mercato degli acquisti online. Nel 2018 il suo giro d’affari, nonostante incida solo per il 4% della domanda e-commerce italiana, è cresciuto del 34% rispetto al 2017 raggiungendo un valore di 1,1 miliardi di euro. Gli acquisti online di prodotti alimentari da supermercato hanno raggiunto nel 2017 un valore superiore ai 200 milioni di euro con un incremento di oltre il 50% rispetto all’anno precedente. Gli italiani spendono in media molto meno online: 500 euro annui per i nostri web shopper contro i 1.850 euro registrati in Francia. L’incidenza dell’e-commerce sul fatturato totale è ancora bassa anche a livello internazionale (intorno al 4-5%).

In Italia, Esselunga ha dichiarato vendite online nel 2017 per 180 milioni (2,4% del fatturato).

La Gdo a livello internazionale

I 18 principali gruppi della Gdo a livello internazionale hanno chiuso il 2017 con ricavi aggregati pari a 1.258 miliardi di euro in crescita del 3,3% rispetto al 2016. In particolare, la statunitense WalMart si conferma il player più forte al mondo grazie al suo imponente fatturato di 413,4 miliardi di euro, di poco superiore al Pil dell’Austria. A seguire un’altra americana, Kroger con 102,3 miliardi di euro, la francese Carrefour (78,9 miliardi), la britannica Tesco (64,8 miliardi) e l’olandese Ahold Delhaize (62,9 miliardi). Ampiamente indietro il maggior operatore italiano, Coop con 14,8 miliardi di euro di vendite al lordo dell’Iva, soprattutto se si considera che l’ultimo operatore estero considerato, la spagnola Mercadona, ha segnato nel 2017 vendite nette pari a 21 miliardi di euro.

I big della Gdo mondiale hanno una forte proiezione internazionale che permette loro di realizzare all’estero una parte consistente del proprio giro d’affari. L’olandese Ahold Delhaize, in particolare, fattura all’estero il 78,2% delle vendite, prima assoluta in questa speciale classifica. Subito dopo troviamo tre gruppi francesi: Auchan (64,3%), Carrefour (54,6%) e Casino (44,7%). Il discorso cambia per i player statunitensi che, WalMart a parte (23,8% del fatturato prodotto all’estero), operano solo sul mercato domestico.

I grandi della Gdo italiana hanno una dimensione esclusivamente nazionale, così come anche la britannica J Sainsbury, la canadese Loblaw e la spagnola Mercadona.

Condividi L'Articolo

L'Autore