Gdo ancora in crescita col Covid: dati Nielsen +6,9% rispetto allo stesso periodo del 2019

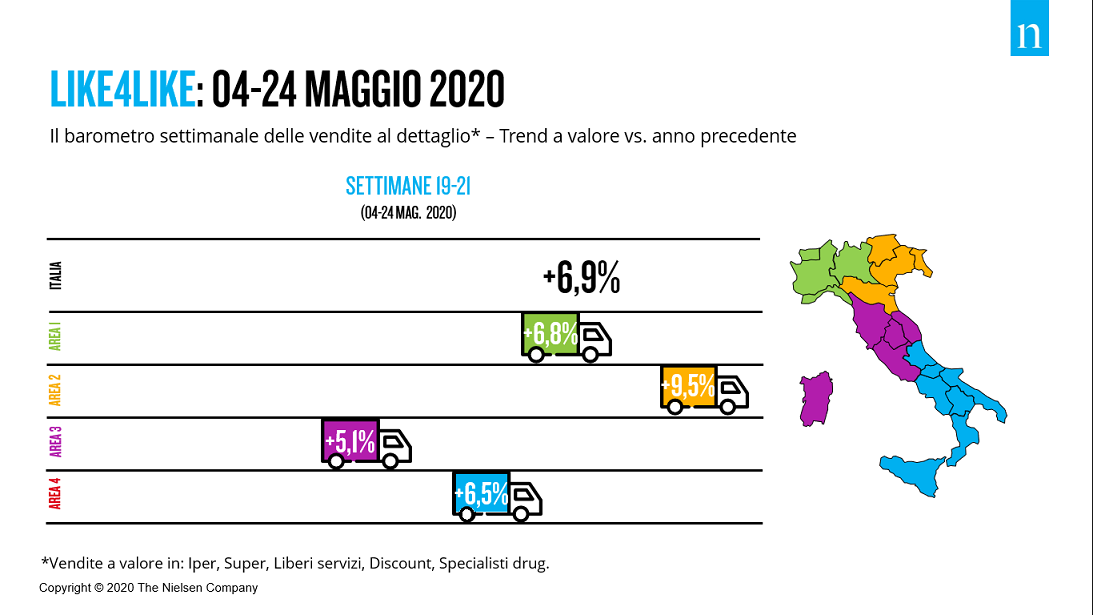

L’andamento delle vendite dal 4 al 24 maggio per area geografica: il Nord Est registra gli incrementi più alti +9,5%, seguito dal Nord Ovest (+6,8%), leggermente sotto media il Sud Italia (+6,5%) e Centro (+5,1%)

di Donato Troiano

Ultima Modifica: 02/06/2020

Il Covid 19 non ferma la Grande distribuzione italiana che fino alla prima metà di aprile ha segnato incrementi del 10%, con punte del 30% per il confezionato.

Come nelle passate settimane Informacibo pubblica i report settimanali di Nielsen dall’inizio dell’emergenza sanitaria e nel periodo di lockdown.

Nel periodo compreso tra lunedì 4 a domenica 24 maggio, in piena Fase 2, le vendite della Grande Distribuzione Organizzata hanno registrato una crescita pari a +6,9% a parità di negozi.

Per quanto riguarda l’andamento delle vendite per area geografica, il Nord Est registra gli incrementi più alti su base tendenziale: +9,5%, seguito dal Nord Ovest (+6,8%). Leggermente sotto media invece, ma comunque positive, le performance di Sud Italia (+6,5%) e Centro (+5,1%), aree più legate ai flussi turistici.

Le vendite da lunedì 4 a domenica 24 maggio

Il commento di Romolo de Camillis, Retailer Service Director di Nielsen Connect in Italia

“Con l’inizio della fase 2, la GDO mostra un andamento ancora più positivo rispetto al periodo di fine lockdown. In particolare, avvertiamo i primi segnali di riequilibrio tra i diversi canali distributivi, profondamente impattati dalle restrizioni di mobilità: torna una crescita graduale degli ipermercati, rallenta quella dei piccoli negozi di prossimità, mentre si riconfermano protagonisti Discount e Specialisti Drug. Anche il canale eCommerce mantiene performance di crescita elevate, affermando sempre di più il suo ruolo nel Largo Consumo. – dichiara Romolo de Camillis, Retailer Service Director di Nielsen Connect in Italia – nell’immediato futuro della GDO, si delinea un quadro di competizione basato su prezzi e promozioni; ma per costruire valore, serve lavorare su assortimenti e servizio, con una visione a lungo termine”.

A livello di format distributivi, dopo il lockdown che ha visto una crescita preponderante dei negozi di prossimità, l’inizio della Fase 2 vede gli Specialisti Drug come format più dinamico (+23,6%) insieme ai Discount (+11,7%). Continua la crescita anche per i Liberi Servizi (+13,4%) e i Supermercati (+8,8%), mentre migliora la performance degli Ipermercati (+0,1%).

L’allentamento delle restrizioni non frena la crescita a tripla cifra dell’eCommerce: il trend delle vendite di prodotti di largo consumo online da lunedì 04 maggio a domenica 24 maggio è di +178,1%, stabile nelle tre settimane.

Continua il calo delle vendite nel format Cash & Carry, in trend negativo del -33,3%, ma in lieve miglioramento rispetto al periodo di lockdown.

L’impatto sul quotidiano della GDO

Con l’allentamento delle misure restrittive, il sabato torna a essere il giorno principale in cui si concentrano maggiormente glil acquisti della GDO, con un peso del 19,5% sulla settimana. Aumentano anche gli acquisti della domenica rispetto al periodo di lockdown, dovuti a un maggior numero di negozi aperti in questa giornata: il 24 maggio ha visto l’apertura del 76% dei punti vendita (vs. 70% nel 2019).

Il dettaglio: le categorie

Monitorando alcuni panieri di prodotti che sono stati protagonisti dell’emergenza sanitaria, ecco le principali evidenze dell’inizio Fase 2:

- effetto “prevenzione e salute”, in ordine di grandezza rispetto al fatturato generato: detergenti superfici (+46%), sapone per le mani solido e liquido (+58,2%), candeggina (+38,3%), guanti (+62,5%), alcol denaturato (+166,2%), salviettine (+45,9%).

- effetto “stock”, in ordine di grandezza rispetto al fatturato generato: caffè macinato (+22,1%), conserve animali (+13%), conserve rosse (+17,6%), olio extra vergine di oliva (+14,8%), olio di semi (+23%), pasta (+6,2%), conserve vegetali (+11,2%), riso (+13,3%), confetture/marmellate (+13,3%). I comparti della dispensa non alimentare maggiormente in crescita sono carta casa (+25,4%), sacchetti per la spazzatura (+36,9%), detergenti lavastoviglie (+28,9%), contenitori per alimenti (+42,5%), avvolgenti alimentari (+34,1%), detergenti stoviglie (+16,1%).

- cuochi a casa, il paniere degli ingredienti base,in ordine di grandezza rispetto al fatturato generato: ingredienti per pasticceria (+80,5%), farine (+70,9%) uova di gallina (+20,1%), formaggi freschi uso cucina (+49,8%), burro (+21,2%), mascarpone (+83,3%), zucchero (+20,8%) e panna fresca (+53,1%).

- comfort food, il paniere dell’indulgence, quindi gelati (+53,1%), cola (+22,2%), creme spalmabili dolci (+18,8%), olive (+28,3%), pasticceria (+9,6%), patatine (+13,8%), merendine (+22,1%), ma anche frutta secca (+9,4%) e miele (+24%). Forte il comparto alcolici, con birre alcoliche (+45,4%), vino (+17,8%), superalcolici (+20%), aperitivi alcolici (+60,9%) e champagne/spumante (+28,4%).

Nielsen, fatturato Gdo: dal 17 febbraio al 3 maggio una crescita pari a +4,2%

https://www.informacibo.it/nielsen-fatturato-gdo-dal-17-febbraio-al-3-maggio-una-crescita-pari-a-42/

Condividi L'Articolo

L'Autore